主页 > 动态资讯 > 财务审计 >

关于IPO超募资金使用与监管情况的研究报告

2014-08-09 20:58

关于IPO超募资金使用与监管情况的研究报告

北京证券期货研究院 万丽梅助理研究员

一、IPO超募资金基本情况

(一)IPO超募现象存在,规模呈逐年减少趋势

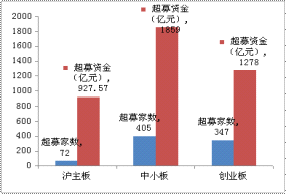

2009年6月IPO重启以来,沪深交易所新上市公司共计934家,包括沪市109家、深交所中小板446家、创业板379家。其中,存在IPO超募现象的公司共计824家(占比88.22%),分别是沪市超募72家,中小板超募405家,创业板超募347家。IPO超募资金共计4064亿元,约占全部募集资金净额的40%。超募现象依然存在于两市新上市公司中。但随着新股发行体制改革不断深入,超募规模正逐年减少。以超募家数居首的中小板为例,2010年-2012年中小板平均每家公司超募资金分别为5.39亿元、3.96亿元、2.13亿元,未出现超募情况的公司家数分别为4家、9家、9家,占当年新上市公司家数的比重分别为1.96%、7.83%、16.36%,该比例上升趋势明显,其他板块亦呈现类似特征。

表一:沪深两市超募基本情况表

|

|

沪主板 |

中小板 |

创业板 |

总计 |

|

新上市家数 |

109 |

446 |

379 |

934 |

|

超募家数 |

72 |

405 |

347 |

824 |

|

占比 |

66.06% |

90.81% |

91.56% |

88.22% |

|

超募资金(亿元) |

927.57 |

1859 |

1278 |

4064 |

|

使用的超募资金(亿元) |

792.88 |

1382.76 |

775.01 |

2950 |

|

占比 |

85.48% |

74.38% |

60.64% |

72.59% |

图一:沪深两市超募资金规模

数据来源:交易所系统和wind。超募资金使用金额截止2014年2月末。

(二)超募资金使用率较高,未现大量闲置问题

从超募资金使用情况来看,沪深两市共计使用超募资金2950亿元,超募资金使用率达到72.59%。上市公司使用超募资金的用途主要是补充流动资金、归还银行贷款、购买土地房产或车辆、对外投资、购买资产等。

沪市新上市公司中,55家公司将超募资金用于补充流动资金,金额占总超募资金比重达到65.6%,27家公司用于归还银行贷款,金额占比9%。用于对外投资、购买资产的有19家,金额占比7.59%。非用于主营业务的超募资金主要用于委托理财,共计20亿元,金额占比2.19%。

表二:沪市超募资金使用情况表

|

序号 |

用途 |

公司数量 |

占超募公司数量比例 |

使用金额(亿元) |

占总超募资金比例 |

|

1 |

补充流动资金 |

55 |

76.40% |

608.69 |

65.63% |

|

2 |

归还银行贷款 |

27 |

37.50% |

85.76 |

9.25% |

|

3 |

对外投资、购买资产 |

19 |

26.30% |

70.46 |

7.59% |

|

4 |

委托理财 |

5 |

6.90% |

20.37 |

2.19% |

|

5 |

对子公司增资 |

4 |

5.60% |

8.6 |

0.92% |

|

6 |

购买土地、房产或车辆 |

4 |

5.60% |

3.5 |

0.37% |

|

7 |

其他 |

8 |

11.10% |

5.7 |

0.61% |

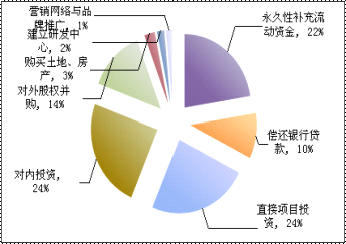

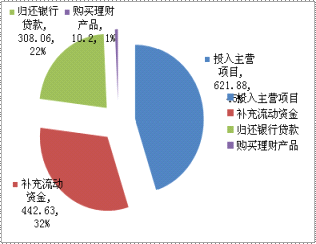

截至2013年上半年,中小板和创业板的超募资金平均使用率为74%和61%,整体上不存在超募资金大量闲置现象。其中,中小板公司在已经投入使用的1383亿元超募资金中,622亿元用于对外投资、项目建设或资产收购等与主营业务相关的项目上,占超募资金比例为33%;422亿元用于补充流动资金,占比24%,流动资金主要用于采购原材料、支付费用等正常经营活动。创业板超募资金主要用于公司经营和改善资产结构。其中,直接项目投资占比约24.28%,新设子公司、对子公司增资等占比约23.51%。永久性补充流动资金和归还银行贷款约占32.61%,是上市公司调整资产结构、改善财务状况的直接体现。由于创业板公司规模较小,在宏观经济整体走弱的情况下,更易受到冲击,因此流动资金对于创业板公司的稳定发展更为重要。另外,值得关注的是,对外股权并购是近年来公司募集资金使用的新亮点,是公司巩固原有主业和拓展新业务的重要手段。据统计,创业板公司的超募资金投向中13.76%的资金用在对外股权并购中。

图二:中小板上市公司超募资金使用 图三:创业板上市公司超募资金使用

总体来看,IPO重启后的沪深两市超募资金使用率较高,并未出现大量资金闲置的现象。用于委托理财的资金平均约占1%,不存在过度理财的现象。但超过半数的超募资金用于补充流动资金和归还银行贷款,一方面反映了企业在宏观经济整体趋紧和行业下滑背景下生产经营和对流动资金的需求,以及改善资产负债结构、降低财务费用的要求,另一方面也凸显了公司投资和管理风险上升、资金管理能力亟待提高的问题。

(三)超募资金投资项目收益逐步显现,对公司盈利贡献度不断提高

2010年至2013年上半年,中小板超募资金投资项目分别实现收益5.75亿元、19.55亿元、30.23亿元、13.58亿元,超募资金项目平均投资收益率分别为6%、8%、10%、11%,呈逐年上升趋势。随着募投项目的建设进展,其投资收益率不断提高。创业板2013年前三季度,已有167家公司超募资金项目实现收益共26.49亿元,平均投资收益率为4.93%。其中有49家公司超募资金收益率超过6%,平均达到12.57%。虽然总体收益情况良好,但个别公司如得利斯、棕榈园林等在将超募资金投资时出现了投资收益不高的情形,主要原因有:一是宏观经济景气度下降,上市公司平均利润率出现大幅波动,导致公司投资收益不及预期;二是部分投资项目建设周期较长,固定资产投资较高,产能利用率不高导致未达预期收益;三是部分超募资金投资项目收益无法单独核算,比如信息系统建设、购置经营场所等;四是部分项目受到天气、季节、政府建设规划等外部因素影响,拖延了建设周期。

二、IPO超募资金监管相关规则和情况

2007年,为贯彻落实《国务院批转证监会关于提高上市公司质量意见的通知》,规范上市公司募集资金使用,证监会发布了《关于进一步规范上市公司募集资金使用的通知》,规范了募集资金使用的决策程序、风险控制措施和信息披露要求。其中规定超过本次募集金额10%以上的闲置募集资金补充流动资金时,须经股东大会审议批准,并提供网络投票表决方式。独立董事、保荐人须单独发表意见并披露。2012年12月,为加强对上市公司募集资金特别是超募资金的监管,我会发布了《上市公司监管指引第2号-上市公司募集资金管理和使用的监管要求》,对募集资金的存储、使用、超募资金的使用等进行了规范。上交所制订了《上交所上市公司募集资金管理办法》并于2013年进行了修订,深交所在《股票上市规则》、《上市公司规范运作指引》和相关募集资金使用的备忘录中对募集资金使用进行了详细的规定,防止募集资金投向与主业无关的高风险领域。由于创业板公司业绩波动较大,其募集资金监管更为严格,如使用闲置募集资金暂时补充流动资金的时间不得超过6个月,不允许上市公司用闲置募集资金购买理财产品等。

总体来看,现行的上市公司募集资金监管规定较为明确,募集资金使用和管理要求严格,大部分公司都能遵守相关规定,严格履行相关审批程序和信息披露义务,规范使用募集资金。然而,也有个别公司存在不规范行为,如沪市在IPO重启后1家公司使用募集资金违规,1家公司涉嫌违规正在核查;深市个别公司存在使用募集资金购买理财产品、补充流动资金未及时履行审批程序和信息披露义务、募集资金投资项目实施进展未及时披露等问题,对此,监管部门、交易所在日常监管中高度关注并采取了相应的监管措施。

三、政策建议

IPO高超募现象是资本市场发展阶段性失衡的集中体现,随着投资者认识回归理性和各项机制的建立、完善,定价和募集资金终将趋于均衡水平。监管部门也应理性对待和统筹处理超募问题,既要加强对公司上市后的超募资金使用和管理进行持续有效的监管,更要从源头入手、关口前移,在IPO信息披露阶段加强对募集资金计划安排和资金管理,并进行充分的信息披露,要求公司建立相应的制度,进一步完善和规范公司的超募资金使用与管理。鉴此,我们对募集资金提出以下建议:

(一)立足全局,理性认识超募资金现象和使用问题

在认识超募资金问题上,通常存在几个误区:一是超募资金如洪水猛兽,应坚决杜绝;二是募集资金用于补充流动资金就是滥用资金;三是募集资金短期内必须要达到较高的使用效益。实际上,超募资金是我国目前的经济发展阶段和特定发行体制下的阶段性产物,具有一定的市场化属性,随着发行体制改革的不断深化,超募问题也将发生新的变化。

募集资金用于补充流动资金是企业正常的经营需求,与募集资金滥用存在本质区别。募集资金滥用主要是指公司违背招股说明书承诺,违规挪用募集资金或设立虚假投资项目欺骗投资者。募集资金监管的目标是防止上市公司滥用募集资金,而不是全面限制募集资金使用,视“补充流动资金”为洪水猛兽,在美国和其他成熟市场,募集资金用于补充营运资金是较为普遍的做法,例如Facebook在招股书中表明募集资金主要用于补充公司营运资本和一般商业用途。另外,对募集资金使用效益的评价不应短视化、项目化,而应立足长远,结合行业和宏观经济环境综合判断,不应将募投项目的效益与企业整体投资收益相割裂,更不能孤立地评价募投资金项目收益率的高低。

(二)尊重自治,鼓励公司提高资源配置效率和资金运用的灵活性

为防止上市公司滥用募集资金,大股东随意挪用募集资金(现已受法律禁止),监管部门制订了一系列募集资金严格监管的规则,对于引导上市公司将募集资金投向主业、确保资金安全发挥了重要作用。但也使得募集资金专户管理环节增多、募集资金变更程序更复杂,影响了高成长性公司抓住市场机会快速发展的积极性,间接降低了募集资金使用效率。建议在充分尊重公司自治和保证资金安全的前提下,进一步完善募集资金管理制度,赋予公司更多自主使用募集资金的权利,适当放松对募集资金专户管理的管制,适当放宽募集资金使用顺序的要求以及使用方式的限制等,激发公司活力,鼓励其在市场竞争中占领先机,提高资金使用效益。

(三)关口提前,以信息披露为抓手加强IPO环节的募集资金监管

目前IPO审批环节注重的是募集项目具体用途、预计投入时间和进度及对财务状况的影响,将行政许可与募投项目强制挂钩。而在市场化条件下,募集资金的使用应该是多元化且富有弹性的,成熟资本市场经验亦如是。例如赴美上市的我国互联网企业招股书中均未强制要求企业披露募投项目,而更注重公司的发展方向和未来价值。结合新股发行体制改革,建议向“一松一紧”方向转变,逐步淡化和放松IPO阶段募投项目要求,将募投项目管理的主动权交还发行人和市场,而进一步强化拟上市公司在IPO预披露文件中对募集资金使用方向和预期收益及市场风险等的信息披露,积极引导发行人充分披露募集资金安排,对其影响进行风险提示,提前向投资者履行告知义务,有利于投资者在发行阶段增加对公司的了解。

(四)加强执法,坚决打击和惩戒募集资金使用违法违规行为

在给予市场更多的自主权、决策权的同时,我们也要看到我国资本市场仍存在很多问题,参与各方的诚信水平有待提高,建议应进一步加强对发行人及相关方的诚信监管和失信惩戒,尤其是要加强事中事后监管,强化市场主体的信息披露法律责任;强化监管执法力度,对募集资金使用违规情况,要及时发现线索,及时采取处理措施,必要时要处罚到幕后的实际控制人层面,坚决维护市场公平正义;在募集资金的持续督导上,要加强对保荐人持续督导的监管和处罚力度,如发现违规使用募集资金问题,要对保荐机构予以警告并记入诚信档案,情节严重的要暂停或取消保荐资格,经核实发现有恶意行为的,更应严肃法纪、坚决打击。